Wzór postanowień SWZ w zakresie KSEF w zamówieniu publicznym

Od 1 lutego 2026 r. obowiązuje konieczność wystawiania faktur w KSeF dla podatników, u których wartość sprzedaży (wraz z VAT) w 2024 r. przekroczyła 200 000 000 zł. Względem pozostałych podmiotów obowiązek wszedł w życie 01.04.2026 r. (z zastrzeżeniem ustawowych wyłączeń i szczególnych przypadków). Warto zatem zadbać o odpowiednie w tym zakresie zapisy projektowanych postanowień umowy stanowiących załącznik do SWZ.

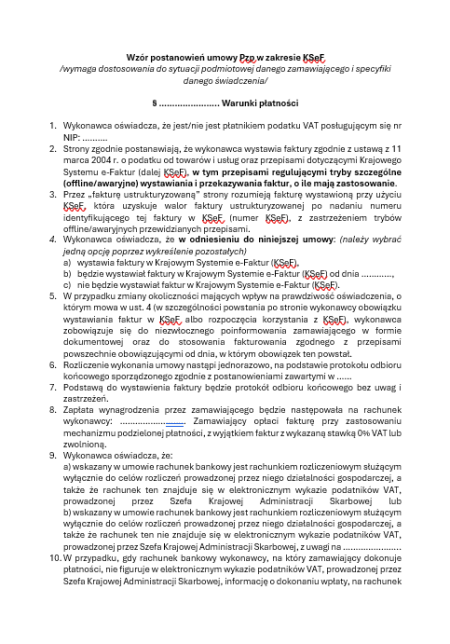

Zaproponowane postanowienia SWZ:

- odwołują się do przepisów powszechnie obowiązujących jako źródła obowiązku (lub braku obowiązku) wystawiania faktur w KSeF po stronie wykonawcy,

- określają jednoznacznie „moment doręczenia” faktury i początek biegu terminu płatności dla obu kanałów (KSeF i poza KSeF),

- przewidują tryb awaryjny na wypadek awarii/niedostępności KSeF, oraz

- wprowadzają obowiązek złożenia przez wykonawcę oświadczenia (deklaracji) co do aktualnego reżimu fakturowania wraz z obowiązkiem jego aktualizacji w razie zmiany okoliczności.

Wskazane zapisy należy dostosować do sytuacji podmiotowej danego zamawiającego i specyfiki danego świadczenia.

Niektóre założenia przyjęte przy projektowaniu wzoru zapisów:

- przewidziano w nich rozwiązania wariantowe – zarówno dla wykonawców zobowiązanych do KSeF, jak i tych, którzy w dacie wystawienia faktury mogą wystawiać ją poza KSeF (odroczenie / wyłączenia ustawowe / tryby szczególne);

- PEF dopuszczony został jako kanał B2G do przekazywania ustrukturyzowanych faktur elektronicznych, przy czym korzystanie z PEF nie zastępuje KSeF, w zakresie, w jakim do danej faktury ma zastosowanie obowiązek jej wystawienia w KSeF;

- inne ustrukturyzowane dokumenty elektroniczne w PEF zostały wyłączone; wyjątek: PEF dopuszczony jest wyłącznie jako kanał przekazywania załączników do faktury;

- wprowadzono obowiązki informacyjne o udostępnieniu faktury w PEF oraz o nadaniu numeru KSeF wyłącznie w celu usprawnienia obiegu dokumentów po stronie zamawiającego (bez wpływu na datę doręczenia faktury w KSeF).

Wzór pozostaje aktualny na 1 kwietnia 2026 r.

Skorzystaj też z wzoru oświadczenia wykonawcy o właściwym dla niego reżimie fakturowania (KSEF / poza KSEF).

Zamów już teraz pełny dostęp do portalu i korzystaj z:

- 4 519 fachowych porad prawnych

- możliwości zadawania 3 własnych pytań w miesiącu

- codziennie aktualizowanej bazy ponad 650 000 przetargów

- nielimitowanej możliwości ustawienia alertów i powiadomień o nowych przetargach

- ponad 200 wzorów dokumentów

- 22 szkoleń wideo na tematy związane z Pzp

- wyroków KIO oraz słownika kodów CPV

Zaloguj się.

Dostęp jednorazowy

39.90 zł netto (49.08 zł brutto)

Powiązane treści