Ustawa z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. z 2022 r., poz. 1265)

W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128, z późn. zm.) wprowadza się następujące zmiany:

1) w art. 6:

a) po ust. 4b dodaje się ust. 4c–4h w brzmieniu:

„4c. Od dochodów jednego rodzica lub opiekuna prawnego, podlegającego obowiązkowi podatkowemu, o którym mowa w art. 3 ust. 1, będącego panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

1) małoletnie,

2) pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

3) pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie

– podatek może być określony zgodnie z ust. 4d na wniosek wyrażony w rocznym zeznaniu podatkowym.

4d. W przypadku, o którym mowa w ust. 4c, podatek jest określany w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci, z uwzględnieniem art. 7, przy czym do sumy tych dochodów nie wlicza się dochodów (przychodów) opodatkowanych w sposób zryczałtowany na zasadach określonych w niniejszej ustawie.

4e. Przepisu ust. 4c pkt 3 nie stosuje się, jeżeli dziecko, o którym mowa w tym przepisie, uzyskało w roku podatkowym:

1) dochody, z wyjątkiem renty rodzinnej, podlegające opodatkowaniu na zasadach określonych w art. 27 lub art. 30b lub

2) przychody, o których mowa w art. 21 ust. 1 pkt 148 i 152

– w łącznej wysokości przekraczającej dwunastokrotność kwoty renty socjalnej określonej w ustawie z dnia 27 czerwca 2003 r. o rencie socjalnej (Dz. U. z 2022 r. poz. 240), w wysokości obowiązującej w grudniu roku podatkowego.

4f. Sposób opodatkowania, o którym mowa w ust. 4d, nie ma zastosowania do osoby, która wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko, w tym również gdy dziecko jest pod opieką naprzemienną, w związku z którą obydwojgu rodzicom zostało ustalone świadczenie wychowawcze zgodnie z art. 5 ust. 2a ustawy z dnia 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (Dz. U. z 2019 r. poz. 2407 oraz z 2021 r. poz. 1162, 1981 i 2270).

4g. Sposób opodatkowania, o którym mowa w ust. 4d, ma zastosowanie również do osób, o których mowa w art. 3 ust. 2a, samotnie wychowujących w roku podatkowym dzieci określone w ust. 4c, z uwzględnieniem ust. 4e, jeżeli osoby te spełniają łącznie następujące warunki:

1) mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej;

2) osiągnęły podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej co najmniej 75% całkowitego przychodu osiągniętego w danym roku podatkowym;

3) udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

4h. Do podatników, o których mowa w ust. 4g, przepisy ust. 4c–4f i 8 stosuje się odpowiednio.”,

b) w ust. 8 wprowadzenie do wyliczenia otrzymuje brzmienie:

„Sposób opodatkowania, o którym mowa w ust. 2 i 4d, nie ma zastosowania, w przypadku gdy chociażby jeden z małżonków, osoba samotnie wychowująca dziecko lub jej dziecko:”,

c) w ust. 11 wyrazy „ust. 3a” zastępuje się wyrazami „ust. 3a i 4g”,

d) w ust. 12 wyrazy „Przepis ust. 3aˮ zastępuje się wyrazami „Przepisy ust. 3a i 4gˮ,

e) w ust. 13 wyrazy „ust. 3a” zastępuje się wyrazami „ust. 3a i 4g”;

2) w art. 6a w ust. 2 dodaje się pkt 4 w brzmieniu:

„4) nie stosuje się przepisów art. 6 ust. 4c–4h.”;

3) w art. 7 w ust. 1 wyrazy „z wyjątkiem dochodów z ich pracy,” zastępuje się wyrazami „z wyjątkiem dochodów z ich pracy, rent,”;

4) w art. 9 w ust. 3a pkt 4 otrzymuje brzmienie:

„4) ze źródeł przychodów, z których dochody są wolne od podatku dochodowego, z wyjątkiem strat:

a) z odpłatnego zbycia akcji, o którym mowa w art. 21 ust. 1 pkt 105a,

b) związanych z przychodami, o których mowa w art. 21 ust. 1 pkt 152 lit. c, pkt 153 lit. c i pkt 154 w zakresie przychodów z pozarolniczej działalności gospodarczej.”;

5) w art. 14 w ust. 3 w pkt 14 kropkę zastępuje się średnikiem i dodaje się pkt 15 w brzmieniu:

„15) otrzymanych środków, o których mowa w art. 33b ust. 1 ustawy o rehabilitacji zawodowej.”;

6) w art. 21:

a) w ust. 1:

– pkt 38 otrzymuje brzmienie:

„38) świadczenia otrzymywane przez emerytów, rencistów lub osoby pobierające nauczycielskie świadczenie kompensacyjne, w związku z łączącym ich uprzednio z zakładem pracy stosunkiem służbowym, stosunkiem pracy lub spółdzielczym stosunkiem pracy, w tym od związków zawodowych – do wysokości nieprzekraczającej w roku podatkowym kwoty 4500 zł;”,

– w pkt 148 w lit. d na końcu dodaje się przecinek i dodaje się lit. e w brzmieniu:

„e) z zasiłku macierzyńskiego, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa”,

– w pkt 152 w lit. c na końcu dodaje się przecinek i dodaje się lit. d w brzmieniu:

„d) z zasiłku macierzyńskiego, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa”,

– w pkt 153:

– – w lit. c na końcu dodaje się przecinek i dodaje się lit. d w brzmieniu:

„d) z zasiłku macierzyńskiego, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa”,

– – w części wspólnej wyrazy „art. 27ea ust. 1 pkt 2ˮ zastępuje się wyrazami „art. 6 ust. 4c, z uwzględnieniem art. 6 ust. 4e i 8ˮ,

– w pkt 154 we wprowadzeniu do wyliczenia po wyrazach „w art. 13 pkt 8,ˮ dodaje się wyrazy „z zasiłku macierzyńskiego, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa,”,

b) ust. 46 otrzymuje brzmienie:

„46. Podatnik korzystający ze zwolnienia, o którym mowa w ust. 1 pkt 153:

1) wyłącznie w zakresie przychodów podlegających opodatkowaniu zgodnie z art. 27, innych niż z pozarolniczej działalności gospodarczej, składa w terminie określonym w art. 45 ust. 1 informację, według ustalonego wzoru, zawierającą dane o liczbie dzieci i ich numery PESEL, a w przypadku braku tych numerów – imiona, nazwiska oraz daty urodzenia dzieci;

2) w zakresie przychodów z pozarolniczej działalności gospodarczej podlegających opodatkowaniu zgodnie z art. 27, art. 30c lub zgodnie z przepisami ustawy o zryczałtowanym podatku dochodowym, w złożonym zeznaniu, o którym mowa w art. 45 ust. 1 lub ust. 1a pkt 2, lub zeznaniu, o którym mowa w art. 21 ust. 2 pkt 2 ustawy o zryczałtowanym podatku dochodowym, składanym za rok podatkowy, w którym korzystał ze zwolnienia, informuje o liczbie dzieci i ich numerach PESEL, a w przypadku braku tych numerów – imionach, nazwiskach oraz datach urodzenia dzieci.”,

c) w ust. 48 po wyrazach „ust. 46ˮ dodaje się wyrazy „pkt 1ˮ;

7) w art. 22:

a) po ust. 1t dodaje się ust. 1u w brzmieniu:

„1u. Jeżeli w związku z odpłatnym zbyciem akcji, o którym mowa w art. 21 ust. 1 pkt 105a, powstanie nadwyżka wydatków poniesionych na ich objęcie lub nabycie nad przychodami z ich odpłatnego zbycia, nadwyżka ta stanowi koszt uzyskania przychodów, o których mowa w art. 17 ust. 1 pkt 6 lit. a, w roku podatkowym, w którym nastąpiło odpłatne zbycie takich akcji.”,

b) ust. 6bb otrzymuje brzmienie:

„6bb. Składki z tytułu należności, o których mowa w ust. 6ba, określone w ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, z zastrzeżeniem art. 23 ust. 1 pkt 37, stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów. W przypadku uchybienia temu terminowi do składek tych stosuje się art. 23 ust. 1 pkt 55a i ust. 3d.”;

8) w art. 23:

a) w ust. 1 pkt 58 otrzymuje brzmienie:

„58) składek na ubezpieczenie zdrowotne, z wyjątkiem składek na ubezpieczenie zdrowotne zapłaconych w roku podatkowym na podstawie ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.):

a) z tytułu pozarolniczej działalności gospodarczej opodatkowanej zgodnie z art. 30c,

b) za osoby współpracujące z podatnikiem opodatkowanym w sposób określony w art. 30c

– przy czym łączna wysokość tych składek zaliczonych do kosztów uzyskania przychodów lub odliczonych od dochodu nie może przekroczyć w roku podatkowym 8700 zł;”,

b) w ust. 3g po wyrazach „pkt 38” dodaje się wyrazy „i 38aˮ;

9) w art. 24 po ust. 8dc dodaje się ust. 8dd w brzmieniu:

„8dd. W przypadku połączenia spółki niebędącej osobą prawną, o którym mowa w ust. 5 pkt 7a, wartość emisyjną przydzielonych wspólnikowi tej spółki niebędącej osobą prawną udziałów (akcji) spółki przejmującej lub nowo zawiązanej pomniejsza się o uzyskaną przez podatnika nadwyżkę przychodów nad kosztami ich uzyskania z tytułu udziału w tej spółce niebędącej osobą prawną obliczoną zgodnie z art. 8 oraz powiększa się o wypłaty dokonane z tytułu udziału w spółce niebędącej osobą prawną i wydatki niestanowiące kosztów uzyskania przychodów z tytułu udziału w tej spółce niebędącej osobą prawną.”;

10) w art. 26:

a) w ust. 1:

– uchyla się pkt 2aa,

– w pkt 2c wyrazy „300 zł” zastępuje się wyrazami „500 zł”,

b) uchyla się ust. 4a–4c,

c) w ust. 7 w pkt 5 wyrazy „– oświadczenie organizacji związkowej o wysokości pochodzących od podatnika składek” zastępuje się wyrazami „– na podstawie informacji, o której mowa w art. 39 ust. 1ˮ,

d) w ust. 7e w zdaniu drugim wyrazy „art. 27ea ust. 1” zastępuje się wyrazami „art. 6 ust. 4c, z uwzględnieniem art. 6 ust. 4e”;

11) użyte w art. 26eb w ust. 2 we wprowadzeniu do wyliczenia, w art. 38 w ust. 2a we wprowadzeniu do wyliczenia, w art. 39 w ust. 1 w zdaniu pierwszym i w ust. 2 oraz w art. 41b wyrazy „art. 31” zastępuje się wyrazami „art. 32”;

12) w art. 26hb:

a) w ust. 1:

– pkt 2 otrzymuje brzmienie:

„2) na prace konserwatorskie, restauratorskie lub roboty budowlane przy zabytku nieruchomym wpisanym do rejestru zabytków;”,

– uchyla się pkt 3,

b) w ust. 2:

– pkt 2 otrzymuje brzmienie:

„2) ust. 1 pkt 2, przysługuje podatnikowi, jeżeli w momencie poniesienia wydatku podatnik jest właścicielem lub współwłaścicielem zabytku nieruchomego, o którym mowa w tym przepisie, oraz posiada sporządzone na piśmie pozwolenie wojewódzkiego konserwatora zabytków na prowadzenie prac konserwatorskich, prac restauratorskich lub robót budowlanych przy tym zabytku oraz po poniesieniu tego wydatku uzyskał zaświadczenie wojewódzkiego konserwatora zabytków potwierdzające wykonanie odpowiednio tych prac lub robót.”,

– uchyla się pkt 3,

c) w ust. 3 uchyla się pkt 3,

d) uchyla się ust. 5,

e) w ust. 7 pkt 1 i 2 otrzymują brzmienie:

„1) ust. 1 pkt 1 – dokonuje się w zeznaniu składanym za rok podatkowy, w którym poniesiono te wydatki;

2) ust. 1 pkt 2 – dokonuje się w zeznaniu składanym po otrzymaniu zaświadczenia, o którym mowa w ust. 2 pkt 2.ˮ,

f) w ust. 9 pkt 3 otrzymuje brzmienie:

„3) wykraczają poza zakres prac i robót określonych w pozwoleniu wojewódzkiego konserwatora zabytków lub zostały wykonane niezgodnie z pozwoleniem wojewódzkiego konserwatora zabytków;”;

13) w art. 27:

a) ust. 1 otrzymuje brzmienie:

„1. Podatek dochodowy, z zastrzeżeniem art. 29–30f, pobiera się od podstawy jego obliczenia według następującej skali podatkowej:

b) ust. 1c otrzymuje brzmienie:

„1c. Wysokość kwoty zmniejszającej podatek określonej w pierwszym przedziale skali podatkowej, o której mowa w ust. 1, zwanej dalej „kwotą zmniejszającą podatek”, podlega weryfikacji przez ministra właściwego do spraw finansów publicznych.”,

c) uchyla się ust. 2 i 3;

14) uchyla się art. 27ea;

15) w art. 27f:

a) w ust. 2 w pkt 1 w lit. b wyrazy „art. 27ea” zastępuje się wyrazami „art. 6 ust. 4c i 4g”,

b) ust. 2a otrzymuje brzmienie:

„2a. Za dochody, o których mowa w ust. 2 pkt 1, uważa się dochody uzyskane łącznie w danym roku podatkowym, do których mają zastosowanie zasady opodatkowania określone w art. 27, art. 30b i art. 30c, pomniejszone o kwotę składek, o których mowa w art. 26 ust. 1 pkt 2 i 2a oraz art. 30c ust. 2 pkt 2.ˮ,

c) w ust. 6 wyrazy „art. 27ea ust. 1 pkt 2 lit. b i c” zastępuje się wyrazami „art. 6 ust. 4c pkt 2 i 3, z uwzględnieniem art. 6 ust. 4e i 8”,

d) w ust. 9 pkt 2 i 3 otrzymują brzmienie:

„2) składek na ubezpieczenie zdrowotne, o których mowa w ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, pomniejszonych o składki odliczone w zeznaniu, o którym mowa w art. 45 ust. 1a pkt 2, lub na podstawie ustawy o zryczałtowanym podatku dochodowym;

3) składek na ubezpieczenia społeczne, o których mowa w art. 26 ust. 1 pkt 2 i 2a, zapłaconych ze środków podatnika od przychodów zwolnionych od podatku na podstawie art. 21 ust. 1 pkt 148 i 152–154, z wyjątkiem przychodów z pozarolniczej działalności gospodarczej, do których mają zastosowanie zasady opodatkowania określone w art. 30c, art. 30ca albo ustawie o zryczałtowanym podatku dochodowym.”;

16) w art. 30 w ust. 1 pkt 5a otrzymuje brzmienie:

„5a) z tytułu, o którym mowa w art. 13 pkt 2 i 5–9, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 200 zł – w wysokości 12% przychodu;”;

17) w art. 30c:

a) w ust. 2:

– zdanie drugie otrzymuje brzmienie:

„Dochód ten podatnicy mogą pomniejszyć o:

1) składki na ubezpieczenia społeczne określone w art. 26 ust. 1 pkt 2 lit. a i pkt 2a;

2) składki na ubezpieczenie zdrowotne zapłacone w roku podatkowym na podstawie ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych:

a) z tytułu pozarolniczej działalności gospodarczej opodatkowanej zgodnie z ust. 1,

b) za osoby współpracujące z podatnikiem opodatkowanym w sposób określony w ust. 1

– przy czym łączna wysokość tych składek zaliczonych do kosztów uzyskania przychodów lub odliczonych od dochodu nie może przekroczyć w roku podatkowym 8700 zł;

3) wpłaty na indywidualne konto zabezpieczenia emerytalnego określone w art. 26 ust. 1 pkt 2b;

4) darowiznę, o której mowa w art. 26 ust. 1 pkt 9 lit. d, w wysokości dokonanej darowizny, nie więcej jednak niż kwoty stanowiącej 6% dochodu.”,

– skreśla się zdanie trzecie,

b) po ust. 2 dodaje się ust. 2a–2c w brzmieniu:

„2a. Wysokość składek i wpłat, o których mowa w ust. 2, ustala się na podstawie dokumentów stwierdzających ich poniesienie.

2b. Wysokość kwoty, o której mowa w ust. 2 pkt 2 oraz art. 23 ust. 1 pkt 58, podlega corocznie podwyższeniu o wskaźnik odpowiadający ilorazowi kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, ogłoszonej w roku poprzednim na podstawie art. 19 ust. 10 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, oraz kwoty ograniczenia rocznej podstawy wymiaru tych składek ogłoszonej dwa lata wstecz, w zaokrągleniu do pełnych 100 złotych w górę.

2c. Minister właściwy do spraw finansów publicznych ogłasza, do końca roku poprzedzającego rok podatkowy, w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” wysokość kwoty, o której mowa w ust. 2 pkt 2 oraz art. 23 ust. 1 pkt 58, podwyższonej zgodnie z ust. 2b.ˮ,

c) w ust. 3 wprowadzenie do wyliczenia otrzymuje brzmienie:

„Składki na ubezpieczenia społeczne, o których mowa w art. 26 ust. 1 pkt 2 i 2a, składki na ubezpieczenie zdrowotne, o których mowa w ust. 2 pkt 2, wpłaty na indywidualne konto zabezpieczenia emerytalnego określone w art. 26 ust. 1 pkt 2b oraz dokonane darowizny na cele kształcenia zawodowego określone w art. 26 ust. 1 pkt 9 lit. d, podlegają odliczeniu od dochodu, jeżeli nie zostały:”;

18) w art. 30h w ust. 2 pkt 1 otrzymuje brzmienie:

„1) kwoty składek, o których mowa w art. 26 ust. 1 pkt 2 i 2a, oraz składek, o których mowa w art. 30c ust. 2 pkt 2,ˮ;

19) uchyla się art. 31;

20) po art. 31 dodaje się art. 31a–31c w brzmieniu:

„Art. 31a. 1. Podatnik składa płatnikowi na piśmie albo w inny sposób przyjęty u danego płatnika oświadczenia i wnioski mające wpływ na obliczenie zaliczki.

2. Oświadczenia i wnioski, o których mowa w art. 31b ust. 1, art. 32 ust. 3 i 6-8 oraz art. 41 ust. 11, mogą być składane według ustalonego wzoru.

3. Podatnik jest obowiązany wycofać lub zmienić złożone uprzednio oświadczenie lub wniosek, jeżeli uległy zmianie okoliczności mające wpływ na obliczenie zaliczki.

4. Wycofanie i zmiana złożonego uprzednio oświadczenia lub wniosku następuje w drodze nowego oświadczenia lub wniosku, o którym mowa w ust. 1.

5. Jeżeli podatnik złoży płatnikowi oświadczenie lub wniosek mające wpływ na obliczanie zaliczki, płatnik uwzględnia to oświadczenie lub ten wniosek najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał, a w przypadku płatnika, o którym mowa w art. 34 – najpóźniej od drugiego miesiąca następującego po miesiącu, w którym je otrzymał.

6. Oświadczenie i wniosek mające wpływ na obliczenie zaliczki dotyczą również kolejnych lat podatkowych, chyba że odrębny przepis stanowi inaczej.

7. Po ustaniu stosunku prawnego stanowiącego podstawę dokonywania przez płatnika świadczeń podatnikowi, płatnik przy obliczaniu zaliczki pomija oświadczenia i wnioski złożone uprzednio przez podatnika, z wyjątkiem wniosków, o których mowa w art. 32 ust. 6 i 8 oraz art. 41 ust. 11.

8. Jeżeli podatnik złoży płatnikowi, o którym mowa w art. 32, art. 34 lub art. 41 ust. 1, oświadczenie, że spełnia warunki do stosowania zwolnień, o których mowa w art. 21 ust. 1 pkt 152–154, płatnik oblicza zaliczkę z uwzględnieniem tych zwolnień, przy czym w oświadczeniu dotyczącym spełnienia warunków do stosowania zwolnienia, o którym mowa w art. 21 ust. 1 pkt 152, podatnik wskazuje również rok rozpoczęcia i zakończenia stosowania zwolnienia przez płatnika.

9. Oświadczenie, o którym mowa w ust. 8, jest składane pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia i zawiera klauzulę o następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.ˮ. Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

10. W przypadku gdy zaniżenie lub nieujawnienie przez płatnika podstawy opodatkowania wynikało z zastosowania przez płatnika złożonych przez podatnika wniosków lub oświadczeń mających wpływ na obliczenie zaliczki, przepisu art. 26a § 2 Ordynacji podatkowej nie stosuje się.

Art. 31b. 1. W przypadkach, o których mowa w art. 32, art. 34 ust. 3, art. 35 ust. 1 pkt 1–4 i 7–9 oraz art. 41 ust. 1, płatnik pomniejsza zaliczki o kwotę stanowiącą nie więcej niż 1/12 kwoty zmniejszającej podatek, jeżeli podatnik złoży temu płatnikowi oświadczenie o stosowaniu pomniejszenia.

2. Oświadczenie o stosowaniu pomniejszenia podatnik może złożyć nie więcej niż trzem płatnikom.

3. W oświadczeniu o stosowaniu pomniejszenia podatnik wskazuje, że płatnik jest uprawniony do pomniejszenia zaliczki o kwotę stanowiącą:

1) 1/12 kwoty zmniejszającej podatek albo

2) 1/24 kwoty zmniejszającej podatek, albo

3) 1/36 kwoty zmniejszającej podatek.

4. W przypadkach, o których mowa w art. 33, art. 34 ust. 2, art. 35 ust. 1 pkt 5 i 6 oraz art. 42e, płatnik pomniejsza zaliczkę o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, chyba że podatnik złoży temu płatnikowi oświadczenie, o którym mowa w ust. 3 pkt 2 i 3, albo wniosek o rezygnację ze stosowania pomniejszenia.

5. W przypadku uzyskiwania w danym miesiącu przychodów od więcej niż jednego płatnika podatnik może złożyć oświadczenie o stosowaniu pomniejszenia, jeżeli:

1) łączna kwota pomniejszenia stosowana przez wszystkich płatników w tym miesiącu nie przekracza kwoty stanowiącej 1/12 kwoty zmniejszającej podatek oraz

2) w roku podatkowym podatnik za pośrednictwem płatnika nie skorzystał w pełnej wysokości z pomniejszenia kwoty zmniejszającej podatek, w tym również gdy złożył wniosek o niepobieranie zaliczek w danym roku podatkowym, o którym mowa w art. 31c.

6. W przypadku uzyskiwania przez podatnika w danym miesiącu od tego samego płatnika przychodów z różnych tytułów płatnik stosuje do tych przychodów złożone oświadczenie o stosowaniu pomniejszenia, przy czym łączna kwota pomniejszenia zastosowana w tym miesiącu przez tego płatnika nie może przekroczyć kwoty wskazanej w tym oświadczeniu.

Art. 31c. 1. Płatnik nie pobiera zaliczek, o których mowa w art. 32–35 i art. 41 ust. 1, jeżeli podatnik złoży temu płatnikowi wniosek o niepobieranie zaliczek w danym roku podatkowym.

2. Podatnik może złożyć wniosek o niepobieranie zaliczek w danym roku podatkowym, jeżeli przewiduje, że uzyskane przez niego dochody podlegające opodatkowaniu na zasadach określonych w art. 27 nie przekroczą w roku podatkowym kwoty 30 000 zł.

3. W przypadku uzyskania przez podatnika, o którym mowa w ust. 1, dochodów podlegających opodatkowaniu na zasadach określonych w art. 27 przekraczających u tego płatnika w roku podatkowym kwotę 30 000 zł, płatnik oblicza zaliczki bez pomniejszania, o którym mowa w art. 31b.ˮ;

21) art. 32 otrzymuje brzmienie:

„Art. 32. 1. Zakłady pracy będące osobami fizycznymi, osobami prawnymi oraz jednostkami organizacyjnymi nieposiadającymi osobowości prawnej są obowiązane jako płatnicy obliczać i pobierać w ciągu roku zaliczki na podatek dochodowy od osób, które uzyskują od tych zakładów przychody ze stosunku służbowego, stosunku pracy, z pracy nakładczej lub ze spółdzielczego stosunku pracy, z zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakłady pracy lub z tytułu udziału w nadwyżce bilansowej wypłacanej w spółdzielniach pracy.

2. Zaliczki za miesiące od stycznia do grudnia wynoszą:

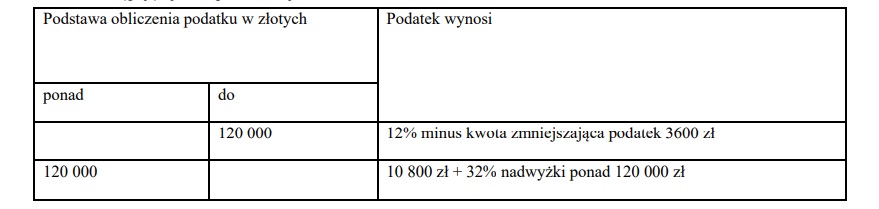

1) za miesiące, w których dochód podatnika uzyskany od początku roku od danego płatnika nie przekroczył kwoty 120 000 zł – 12% dochodu uzyskanego w danym miesiącu;

2) za miesiąc, w którym dochód podatnika uzyskany od początku roku od danego płatnika przekroczył kwotę 120 000 zł – 12% od tej części dochodu uzyskanego w tym miesiącu, która nie przekroczyła tej kwoty, i 32% od nadwyżki ponad kwotę 120 000 zł;

3) za miesiące następujące po miesiącu, o którym mowa w pkt 2 – 32% dochodu uzyskanego w danym miesiącu od danego płatnika.

3. Jeżeli podatnik złoży płatnikowi oświadczenie, że za dany rok zamierza opodatkować dochody w sposób określony w art. 6 ust. 2 albo 4d, a za rok podatkowy przewidywane, określone w oświadczeniu:

1) dochody podatnika nie przekroczą kwoty 120 000 zł, a małżonek lub dziecko nie uzyskują żadnych dochodów, które łączy się z dochodami podatnika – zaliczki za wszystkie miesiące roku podatkowego wynoszą 12% dochodu uzyskanego w danym miesiącu od tego płatnika i są dodatkowo pomniejszane za każdy miesiąc o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek w przypadku oświadczenia dotyczącego opodatkowania dochodów na zasadach określonych w art. 6 ust. 2 albo 4d;

2) dochody podatnika przekroczą kwotę 120 000 zł, a dochody małżonka lub dziecka, które łączy się z dochodami podatnika, nie przekraczają tej kwoty – zaliczki za wszystkie miesiące roku podatkowego wynoszą 12% dochodu uzyskanego w danym miesiącu od tego płatnika.

4. Za dochód, o którym mowa w ust. 2 i 3, uważa się uzyskane w ciągu miesiąca przychody, o których mowa w ust. 1, po odliczeniu kosztów uzyskania w wysokości określonej w art. 22 ust. 2 pkt 1 albo 3 lub ust. 9 pkt 1–3 oraz po odliczeniu potrąconych przez płatnika w danym miesiącu składek na ubezpieczenie społeczne, o których mowa w art. 26 ust. 1 pkt 2 lit. b lub pkt 2a.

5. Jeżeli świadczenia w naturze, świadczenia ponoszone za podatnika lub inne nieodpłatne świadczenia przysługują podatnikowi za okres dłuższy niż miesiąc, przy obliczaniu zaliczek za poszczególne miesiące przyjmuje się ich wartość w wysokości przypadającej na jeden miesiąc. Jeżeli nie jest możliwe określenie, jaka część tych świadczeń przypada na jeden miesiąc, a doliczenie całej wartości w miesiącu ich uzyskania spowodowałoby niewspółmiernie wysoką zaliczkę w stosunku do wypłaty pieniężnej, płatnik, na wniosek podatnika, ograniczy pobór zaliczki za dany miesiąc i pobierze pozostałą część zaliczki w następnych miesiącach roku podatkowego.

6. Jeżeli podatnik złoży płatnikowi wniosek o obliczanie zaliczek bez stosowania zwolnienia od podatku na podstawie art. 21 ust. 1 pkt 148 lub miesięcznych kosztów uzyskania przychodów, o których mowa w art. 22 ust. 2 pkt 1 lub 3, płatnik oblicza zaliczki bez stosowania tego zwolnienia lub tych kosztów.

7. Jeżeli podatnik złoży płatnikowi oświadczenie o spełnieniu warunku określonego w art. 22 ust. 2 pkt 3, płatnik oblicza zaliczki, stosując koszty uzyskania przychodów określone w tym przepisie.

8. Jeżeli podatnik złoży płatnikowi wniosek o rezygnację ze stosowania kosztów uzyskania przychodów określonych w art. 22 ust. 9 pkt 1–3, płatnik oblicza zaliczki, nie stosując tych kosztów.

9. Płatnik nie pobiera zaliczek na podatek dochodowy od dochodów uzyskanych przez podatnika z pracy wykonywanej poza terytorium Rzeczypospolitej Polskiej, pod warunkiem że dochody te podlegają lub będą podlegać opodatkowaniu poza terytorium Rzeczypospolitej Polskiej. Na wniosek podatnika płatnik pobiera zaliczki na podatek dochodowy zgodnie z ust. 2–8, z uwzględnieniem art. 27 ust. 9 i 9a.”;

22) w art. 33 ust. 2 otrzymuje brzmienie:

„2. Zaliczki za miesiące od stycznia do grudnia oblicza się w sposób określony w art. 32 ust. 2 albo 3.”;

23) w art. 34:

a) ust. 2 otrzymuje brzmienie:

„2. Zaliczki, z wyjątkiem zaliczek od zasiłków pieniężnych z ubezpieczenia społecznego, za miesiące od stycznia do grudnia oblicza się w sposób określony w art. 32 ust. 2 albo 3.”,

b) uchyla się ust. 2a i 2b,

c) ust. 3 otrzymuje brzmienie:

„3. Zaliczkę od zasiłków pieniężnych z ubezpieczenia społecznego oblicza się, stosując stawkę podatku w wysokości 12%.”,

d) uchyla się ust. 4,

e) po ust. 4a dodaje się ust. 4b w brzmieniu:

„4b. Płatnik stosuje zwolnienie, o którym mowa w art. 21 ust. 1 pkt 148, jeżeli podatnik złoży płatnikowi wniosek o obliczanie zaliczek z uwzględnieniem tego zwolnienia.”,

f) uchyla się ust. 6,

g) w ust. 7:

– pkt 2 otrzymuje brzmienie:

„2) którym zaliczki były ustalane w sposób określony w art. 32 ust. 3, chyba że podatnik przed końcem roku podatkowego złoży oświadczenie o rezygnacji z zamiaru opodatkowania jego dochodów w sposób określony w art. 6 ust. 2 albo 4d;”,

– pkt 5 otrzymuje brzmienie:

„5) którzy złożyli organowi rentowemu wniosek o niesporządzanie rocznego obliczenia podatku i nie wycofali go przed końcem roku podatkowego;”,

– w pkt 6 kropkę zastępuje się średnikiem i dodaje się pkt 7 w brzmieniu:

„7) którym przy obliczaniu zaliczki zastosowano pomniejszenie, o którym mowa w art. 31b ust. 3 pkt 2 lub 3.ˮ,

h) uchyla się ust. 7a,

i) w ust. 8 w zdaniu drugim wyrazy „art. 21 ust. 1 pkt 2, 75 i 100ˮ zastępuje się wyrazami „art. 21 ust. 1 pkt 2, 75, 100, 148 i 152–154ˮ,

j) w ust. 9 pkt 3 otrzymuje brzmienie:

„3) nie korzysta z możliwości opodatkowania jego dochodów w sposób określony w art. 6 ust. 2 albo 4d,”;

24) art. 35 otrzymuje brzmienie:

„Art. 35. 1. Do poboru zaliczek miesięcznych jako płatnicy są obowiązane:

1) osoby prawne i ich jednostki organizacyjne – od wypłacanych przez nie emerytur i rent z zagranicy,

2) osoby prawne i ich jednostki organizacyjne, zakłady pracy oraz inne jednostki organizacyjne – od wypłacanych przez nie stypendiów,

3) areszty śledcze oraz zakłady karne – od należności za pracę przypadającej tymczasowo aresztowanym oraz skazanym,

4) centra integracji społecznej – od wypłacanych świadczeń integracyjnych i motywacyjnej premii integracyjnej, przyznanych na podstawie ustawy z dnia 13 czerwca 2003 r. o zatrudnieniu socjalnym (Dz. U. z 2020 r. poz. 176 oraz z 2022 r. poz. 218),

5) organy zatrudnienia – od świadczeń wypłacanych z Funduszu Pracy,

6) wojewódzkie urzędy pracy – od świadczeń wypłacanych z Funduszu Gwarantowanych Świadczeń Pracowniczych,

7) spółdzielnie – od oprocentowania wkładów pieniężnych członków spółdzielni, zaliczonego w ciężar kosztów spółdzielni,

8) oddziały Agencji Mienia Wojskowego – od wypłacanych żołnierzom świadczeń pieniężnych wynikających z przepisów ustawy z dnia 22 czerwca 1995 r. o zakwaterowaniu Sił Zbrojnych Rzeczypospolitej Polskiej,

9) podmioty przyjmujące na praktykę absolwencką lub staż uczniowski – od świadczeń pieniężnych wypłacanych z tytułu odbywania praktyk absolwenckich, o których mowa w ustawie z dnia 17 lipca 2009 r. o praktykach absolwenckich, lub odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe – pomniejszonych o potrącone przez płatnika w danym miesiącu składki, o których mowa w art. 26 ust. 1 pkt 2 lit. b.

2. Zaliczki, o których mowa w ust. 1 pkt 1–4, za miesiące od stycznia do grudnia ustala się w sposób określony w art. 32 ust. 2 albo 3, z tym że w przypadku poboru zaliczek od emerytur i rent z zagranicy stosuje się postanowienia umowy o unikaniu podwójnego opodatkowania, zawartej z państwem, z którego pochodzą te emerytury i renty.

3. Podatnik przy odbiorze emerytury lub renty, o której mowa w ust. 2, może wpłacić płatnikowi ustaloną zaliczkę w złotych. Wpłatę tę uznaje się za zaliczkę potrąconą przez płatnika.

4. Zaliczkę od przychodów, o których mowa w ust. 1 pkt 5–9, oblicza się, stosując stawkę podatku w wysokości 12%.

5. Do poboru zaliczek, o których mowa w ust. 1 pkt 9, przepis art. 32 ust. 6 stosuje się odpowiednio.

6. Płatnicy stypendiów, o których mowa w art. 21 ust. 1 pkt 40b, są obowiązani sporządzić informację o wysokości wypłaconego stypendium, według ustalonego wzoru, i przesłać ją podatnikowi oraz urzędowi skarbowemu, przy pomocy którego naczelnik urzędu skarbowego właściwy według miejsca zamieszkania podatnika wykonuje swoje zadania.”;

25) uchyla się art. 36;

26) w art. 38:

a) w ust. 1 w zdaniu pierwszym wyrazy „art. 31 i art. 33–35” zastępuje się wyrazami „art. 32–35”,

b) w ust. 1a wyrazy „art. 31 i art. 33–35” zastępuje się wyrazami „art. 32–35”,

c) w ust. 1b wyrazy „art. 31 i art. 33–35” zastępuje się wyrazami „art. 32–35”;

27) w art. 40 wyrazy „art. 31, 33, 34 i 35” zastępuje się wyrazami „art. 32–35”;

28) w art. 41:

a) w ust. 1b wyrazy „art. 32 ust. 1f” zastępuje się wyrazami „art. 32 ust. 6”,

b) uchyla się ust. 1c,

c) uchyla się ust. 11a i 11b;

29) w art. 41a wyrazy „art. 31, art. 33–35” zastępuje się wyrazami „art. 32–35”;

30) w art. 42e uchyla się ust. 3;

31) w art. 42f w ust. 1 wyrazy „art. 31, art. 35 ust. 1 pkt 8ˮ zastępuje się wyrazami „art. 32, art. 35 ust. 1 pkt 9ˮ;

32) w art. 42g w ust. 1 we wprowadzeniu do wyliczenia wyrazy „art. 35 ust. 10” zastępuje się wyrazami „art. 35 ust. 6”;

33) w art. 43 ust. 4 otrzymuje brzmienie:

„4. Podatnicy, o których mowa w ust. 1, są obowiązani wpłacać zaliczki miesięczne w wysokości ustalonej decyzją naczelnika urzędu skarbowego w terminach określonych w art. 44 ust. 6.ˮ;

34) w art. 44:

a) uchyla się ust. 3aa,

b) ust. 3ab otrzymuje brzmienie:

„3ab. Zaliczkę obliczoną w sposób określony w ust. 3a podatnik może pomniejszyć o kwotę stanowiącą nie więcej niż 1/12 kwoty zmniejszającej podatek, przy czym przepisy art. 31b i art. 31c stosuje się odpowiednio.”,

c) w ust. 3d skreśla się wyrazy „i 3aa”,

d) po ust. 6i dodaje się ust. 6j w brzmieniu:

„6j. Zaliczkę obliczoną zgodnie z ust. 6h podatnik może obniżyć o kwotę stanowiącą 19% składki na ubezpieczenie zdrowotne, o której mowa w art. 30c ust. 2 pkt 2, zapłaconej w danym miesiącu przez podatnika. Przepisy art. 30c ust. 2a–2c stosuje się odpowiednio. Do kwoty, o której mowa w art. 30c ust. 2b, wlicza się składki na ubezpieczenie zdrowotne stanowiące podstawę obliczenia obniżki określonej w zdaniu pierwszym.”,

e) w ust. 7 w zdaniu drugim skreśla się wyrazy „i 3aa”;

35) w art. 45 w ust. 7a w zdaniu pierwszym po wyrazach „art. 6 ust. 3a” dodaje się wyrazy „albo 4g”;

36) użyte w art. 45a w pkt 3 oraz w art. 45c w ust. 1 we wprowadzeniu do wyliczenia, w ust. 3, 3b i 4, w ust. 6 we wprowadzeniu do wyliczenia i w pkt 1 i w ust. 8 wyrazy „1%” zastępuje się wyrazami „1,5%”;

37) w art. 45b w ust. 1:

a) w pkt 2 wyrazy „art. 35 ust. 10” zastępuje się wyrazami „art. 35 ust. 6”,

b) pkt 3 otrzymuje brzmienie:

„3) oświadczeń i wniosków, o których mowa w art. 30j ust. 1 pkt 1, art. 30o pkt 1, art. 31b ust. 1, art. 32 ust. 3 i 6-8, art. 41 ust. 11, art. 41 ust. 11 oraz art. 45c ust. 3a;”;

38) w art. 45ba wyrazy „art. 35 ust. 10” zastępuje się wyrazami „art. 35 ust. 6”;

39) w art. 45c po ust. 3b dodaje się ust. 3c–3e w brzmieniu:

„3c. Jeżeli podatnik, któremu organ rentowy przekazał roczne obliczenie podatku, z którego wynika podatek należny na podstawie art. 34 ust. 9, nie złożył wniosku, o którym mowa w ust. 3 lub 3a, organ podatkowy przekazuje kwotę w wysokości 1,5% tego podatku organizacji pożytku publicznego wskazanej przez podatnika we wniosku zawartym w złożonym zeznaniu, o którym mowa w ust. 1, złożonej korekcie tego zeznania albo w złożonym oświadczeniu, o którym mowa w ust. 3a, za ubiegły rok podatkowy.

3d. W przypadku, o którym mowa w ust. 3c, przekazanie kwoty w wysokości 1,5% podatku należnego następuje na podstawie wniosku, o którym mowa w ust. 3a, sporządzonego przez organ podatkowy za pośrednictwem portalu podatkowego.

3e. W oświadczeniu, o którym mowa w ust. 3a, podatnik może wycofać uprzednio wyrażoną zgodę na przekazanie organizacji pożytku publicznego kwoty w wysokości 1,5% podatku należnego. Po wycofaniu zgody nie stosuje się przepisu ust. 3c.”;

40) w art. 45cd:

a) w ust. 1 w pkt 1 wyrazy „art. 35 ust. 10” zastępuje się wyrazami „art. 35 ust. 6”,

b) w ust. 4 wyrazy „art. 35 ust. 10” zastępuje się wyrazami „art. 35 ust. 6”;

41) w art. 45cf po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Informacja, o której mowa w ust. 1, może, zamiast podpisu osoby upoważnionej do jej wydania, zawierać podpis mechanicznie odtwarzany tej osoby lub nadruk imienia i nazwiska wraz ze stanowiskiem służbowym osoby upoważnionej do jej wydania.”;

42) w art. 52va:

a) uchyla się ust. 2 i 3,

b) w ust. 4 wyrazy „ust. 1–3” zastępuje się wyrazami „ust. 1”;

43) uchyla się art. 53a.

W ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2021 r. poz. 1800, z późn. zm.) w art. 12 w ust. 4 w pkt 29 kropkę zastępuje się średnikiem i dodaje się pkt 30 w brzmieniu:

„30) otrzymanych środków, o których mowa w art. 33b ust. 1 ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2021 r. poz. 573 i 1981 oraz z 2022 r. poz. 558).”.

W ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540, z późn. zm.) wprowadza się następujące zmiany:

1) w art. 28 w § 3 pkt 1 otrzymuje brzmienie:

„1) sposób ustalania wynagrodzenia płatników i inkasentów pobierających podatki na rzecz budżetu państwa, w relacji do kwoty pobranych podatków, oraz tryb pobrania wynagrodzenia, uwzględniając przy ustalaniu wynagrodzenia rodzaj pobranego podatku, a także sprawność pobrania wynagrodzenia;”;

2) w art. 77c w § 1 wyrazy „1%” zastępuje się wyrazami „1,5%”.

W ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2022 r. poz. 1009, 1079 i 1115) wprowadza się następujące zmiany:

1) w art. 8 w ust. 6 po pkt 4a dodaje się pkt 4b w brzmieniu:

„4b) komplementariusza w spółce komandytowo-akcyjnej;”;

2) w art. 13 pkt 4b otrzymuje brzmienie:

„4b) wspólnicy spółki jawnej, partnerskiej lub komandytowej oraz komplementariusze w spółce komandytowo-akcyjnej – od dnia wpisania spółki do Krajowego Rejestru Sądowego albo od dnia nabycia ogółu praw i obowiązków w spółce do dnia wykreślenia spółki z Krajowego Rejestru Sądowego albo zbycia ogółu praw i obowiązków w spółce, z wyłączeniem okresu, na który wykonywanie działalności przez spółkę zostało zawieszone na podstawie przepisów ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców;”;

3) w art. 41 w ust. 3:

a) po pkt 4b dodaje się pkt 4c w brzmieniu:

„4c) informację o zmianie formy opodatkowania;”,

b) pkt 5b otrzymuje brzmienie:

„5b) informację o kwocie różnicy między roczną składką na ubezpieczenie zdrowotne a sumą składek na ubezpieczenie zdrowotne za poszczególne miesiące roku kalendarzowego albo roku składkowego, o którym mowa w art. 81 ust. 2 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.);”,

c) po pkt 5b dodaje się pkt 5c w brzmieniu:

„5c) informację o kwocie należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy, w przypadku ubezpieczonych, o których mowa w art. 82 ust. 10 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;”;

4) w art. 45 w ust. 1 pkt 1 otrzymuje brzmienie:

„1) ewidencjonuje się dane identyfikacyjne, numery rachunków składkowych, numer NIP i numer identyfikacyjny REGON, a jeżeli płatnikowi składek nie nadano tych numerów lub jednego z nich – numer PESEL lub serię i numer dowodu osobistego albo paszportu, nazwy i numery rachunków bankowych płatnika składek, dane informacyjne płatnika składek, w tym szczególną formę prawną według krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON), kod rodzaju działalności według Polskiej Klasyfikacji Działalności (PKD) oraz wszelkie inne dane konieczne do obsługi konta, a w szczególności do celów rozliczania należności z tytułu składek oraz do celów prowadzenia postępowania egzekucyjnego, w tym informacje dotyczące wspólników spółek cywilnych, jawnych i komandytowych oraz komplementariuszy w spółkach komandytowo-akcyjnych, w zakresie rejestrowanym w Centralnym Rejestrze Podmiotów – Krajowej Ewidencji Podatników;”;

5) w art. 46 w ust. 4:

a) po pkt 3c dodaje się pkt 3d:

„3d) informację o zmianie formy opodatkowania;”,

b) pkt 6aa otrzymuje brzmienie:

„6aa) informację o kwocie różnicy między roczną składką na ubezpieczenie zdrowotne a sumą składek na ubezpieczenie zdrowotne za poszczególne miesiące roku kalendarzowego albo roku składkowego, o którym mowa w art. 81 ust. 2 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;”,

c) po pkt 6aa dodaje się pkt 6ab w brzmieniu:

„6ab) informację o kwocie należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy, w przypadku ubezpieczonych, o których mowa w art. 82 ust. 10 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;”.

W ustawie z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2021 r. poz. 1993, 2105 i 2427) wprowadza się następujące zmiany:

1) w art. 11:

a) po ust. 1 dodaje się ust. 1a i 1b w brzmieniu:

„1a. Przychody, o których mowa w art. 6 ust. 1, mogą być pomniejszone o 50% składek na ubezpieczenie zdrowotne zapłaconych w roku podatkowym na podstawie ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.):

1) z tytułu pozarolniczej działalności gospodarczej opodatkowanej w formie ryczałtu od przychodów ewidencjonowanych,

2) za osoby współpracujące z podatnikiem opodatkowanym w formie ryczałtu od przychodów ewidencjonowanych

– jeżeli nie zostały zwrócone podatnikowi w jakiejkolwiek formie.

1b. Wysokość wydatków, o których mowa w ust. 1a, ustala się na podstawie dokumentów stwierdzających ich poniesienie.”,

b) w ust. 4 we wprowadzeniu do wyliczenia wyrazy „ust. 1, 2 i 3a” zastępuje się wyrazami „ust. 1, 1a, 2 i 3a”;

2) w art. 21:

a) ust. 1 i 1a otrzymują brzmienie:

„1. Podatnicy są obowiązani za każdy miesiąc obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca, a za miesiąc grudzień – w terminie do dnia 20 stycznia następnego roku podatkowego.

1a. Podatnicy mogą obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za ostatni kwartał roku podatkowego – w terminie do dnia 20 stycznia następnego roku podatkowego.”,

b) użyte w ust. 1h, w ust. 1i w pkt 1 i w ust. 1j w pkt 1 i 2 wyrazy „w terminie, o którym mowa w ust. 2” zastępuje się wyrazami „w terminie do dnia 20 stycznia następnego roku podatkowego”,

c) w ust. 2 w pkt 2 wyrazy „do końca lutego” zastępuje się wyrazami „do dnia 30 kwietnia”,

d) uchyla się ust. 5b;

3) użyte w art. 21b w ust. 1 we wprowadzeniu do wyliczenia, w ust. 3 i 4, w ust. 6 we wprowadzeniu do wyliczenia i w pkt 1 i w ust. 8 wyrazy „1%” zastępuje się wyrazami „1,5%”;

4) art. 31 otrzymuje brzmienie:

„Art. 31. 1. Podatek dochodowy w formie karty podatkowej, wynikający z decyzji, o której mowa w art. 30, podatnik obniża o kwotę stanowiącą 19% składki na ubezpieczenie zdrowotne zapłaconej w roku podatkowym zgodnie z przepisami ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych z tytułu opodatkowania w formie karty podatkowej. Zasadę tę stosuje się również do podatników, o których mowa w art. 25 ust. 5. Wysokość wydatków, o których mowa w zdaniu pierwszym, ustala się na podstawie dokumentów stwierdzających ich poniesienie.

2. Po upływie roku podatkowego, w terminie do końca lutego, podatnik jest obowiązany złożyć w urzędzie skarbowym roczną deklarację, według ustalonego wzoru, o wysokości składki na ubezpieczenie zdrowotne, o której mowa w ust. 1.

3. Podatnicy płacą podatek dochodowy w formie karty podatkowej, pomniejszony o składkę na ubezpieczenie zdrowotne, o której mowa w ust. 1, bez wezwania w terminie do 7. dnia każdego miesiąca za miesiąc ubiegły, a za grudzień – w terminie do dnia 28 grudnia roku podatkowego, na rachunek urzędu skarbowego.

4. W przypadku, o którym mowa w art. 24 ust. 4, jeżeli dokonanie zgłoszenia, o którym mowa w art. 12 ust. 1c ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników, a w przypadku niedokonania zgłoszenia – ustanowienie zarządu sukcesyjnego, nastąpiło po terminie płatności podatku w formie karty podatkowej, podatek ten płatny jest w terminie do 7. dnia miesiąca przypadającego po miesiącu, w którym dokonano zgłoszenia albo ustanowiono zarząd sukcesyjny.”;

5) w art. 52 w ust. 1 w pkt 2 kropkę zastępuje się średnikiem i dodaje się pkt 3 w brzmieniu:

„3) rocznej deklaracji o wysokości składki na ubezpieczenie zdrowotne, o której mowa w art. 31 ust. 2.ˮ.

W ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz. U. z 2021 r. poz. 1133, 1621 i 1834 oraz z 2022 r. poz. 655) w art. 31 ust. 3a otrzymuje brzmienie:

„3a. W przypadku gdy miesięczna kwota zasiłku macierzyńskiego, obliczonego zgodnie z ust. 1–3, jest niższa niż kwota świadczenia rodzicielskiego, określonego w ustawie z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. z 2022 r. poz. 615 i 1265), kwotę zasiłku macierzyńskiego podwyższa się do wysokości świadczenia rodzicielskiego.”.

W ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2020 r. poz. 1057, z późn. zm.) użyte w art. 22 w ust. 7 w pkt 1 i 2 i w ust. 8 i 9, w art. 23 w ust. 6d w pkt 5 w lit. a i b i w ust. 6e w pkt 5 w lit. a i b, w art. 27 w ust. 1–2a i 2c–4, w art. 27a w ust. 1 i 8–10, w art. 27aa w ust. 1–3, w art. 27ab w ust. 4 w pkt 1–3, w art. 27c w ust. 1, w ust. 2 w pkt 1 i 2 i w ust. 3, w art. 50c oraz w art. 50d wyrazy „1%” zastępuje się wyrazami „1,5%”.

W ustawie z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. z 2021 r. poz. 1672, 1901 i 1927 oraz z 2022 r. poz. 646, 655 i 1116) wprowadza się następujące zmiany:

1) w art. 9b w ust. 1 wyrazy „to wysokość tej części subwencji ogólnej podlega zwiększeniu” zastępuje się wyrazami „to wysokość kwoty podstawowej części rozwojowej subwencji ogólnej podlega zwiększeniu”;

2) w art. 36a ust. 6 otrzymuje brzmienie:

„6. Podstawę do wyliczenia dochodów, o których mowa w ust. 1 pkt 1, stanowią liczba mieszkańców oraz w odniesieniu do:

1) gmin – dochody podatkowe, o których mowa w art. 20 ust. 3 pkt 1–8, za rok bazowy ustalone z uwzględnieniem art. 32 ust. 3 oraz planowane na rok budżetowy dochody podatkowe, o których mowa w art. 20 ust. 3 pkt 9 i 10 z uwzględnieniem korekty, o której mowa w art. 9c, powiększone o część wyrównawczą, równoważącą i zwiększenie kwoty podstawowej części rozwojowej subwencji ogólnej, o którym mowa w art. 9b ust. 1, ustalone na rok budżetowy oraz pomniejszone o wpłaty, o których mowa w art. 29, ustalone na rok budżetowy;

2) powiatów – dochody podatkowe, o których mowa w art. 22 ust. 3, planowane na rok budżetowy z uwzględnieniem korekty, o której mowa w art. 9c, powiększone o część wyrównawczą, równoważącą i zwiększenie kwoty podstawowej części rozwojowej subwencji ogólnej, o którym mowa w art. 9b ust. 1, ustalone na rok budżetowy oraz pomniejszone o wpłaty, o których mowa w art. 30, ustalone na rok budżetowy;

3) województw – dochody podatkowe, o których mowa w art. 24 ust. 3, planowane na rok budżetowy z uwzględnieniem korekty, o której mowa w art. 9c, powiększone o część wyrównawczą, regionalną i zwiększenie kwoty podstawowej części rozwojowej subwencji ogólnej, o którym mowa w art. 9b ust. 1, ustalone na rok budżetowy oraz pomniejszone o wpłaty, o których mowa w art. 70a, ustalone na rok budżetowy.”.

W ustawie z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. z 2022 r. poz. 615) w art. 3 w pkt 1

w lit. c tiret trzydzieste piąte otrzymuje brzmienie:

„– przychody wolne od podatku dochodowego na podstawie art. 21 ust. 1 pkt 152 lit. a, b i d oraz pkt 153 lit. a, b i d ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, oraz art. 21 ust. 1 pkt 154 tej ustawy w zakresie przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy, z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zasiłku macierzyńskiego, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa, pomniejszone o składki na ubezpieczenia społeczne oraz składki na ubezpieczenia zdrowotne,”.

W ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.) wprowadza się następujące zmiany:

1) w art. 2 w ust. 1 w pkt 3 w lit. b na końcu dodaje się wyraz „lub” oraz dodaje się lit. c w brzmieniu:

„c) pobierające rentę rodzinną, jeżeli mają miejsce zamieszkania na terytorium państwa członkowskiego Unii Europejskiej lub państwa członkowskiego Europejskiego Porozumienia o Wolnym Handlu (EFTA), zwanego dalej „państwem członkowskim UE lub EFTA”, lub Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej, zwanego dalej „Zjednoczonym Królestwem”,”;

2) w art. 3 w ust. 1 pkt 1 otrzymuje brzmienie:

„1) osoby posiadające obywatelstwo państwa członkowskiego UE lub EFTA lub Zjednoczonego Królestwa, zamieszkujące na terytorium państwa członkowskiego UE lub EFTA lub Zjednoczonego Królestwa,”;

3) w art. 5 pkt 20 otrzymuje brzmienie:

„20) osoba pobierająca emeryturę lub rentę – osobę objętą zaopatrzeniem emerytalnym lub rentowym, z wyłączeniem dzieci do 18. roku życia pobierających rentę rodzinną, osobę pobierającą rentę socjalną albo rentę strukturalną na podstawie ustawy z dnia 26 kwietnia 2001 r. o rentach strukturalnych w rolnictwie (Dz. U. z 2018 r. poz. 872) lub ustawy z dnia 28 listopada 2003 r. o wspieraniu rozwoju obszarów wiejskich ze środków pochodzących z Sekcji Gwarancji Europejskiego Funduszu Orientacji i Gwarancji Rolnej (Dz. U. z 2017 r. poz. 1867) oraz osobę otrzymującą emeryturę lub rentę z zagranicy;”;

4) w art. 66 w ust. 1 pkt 35a otrzymuje brzmienie:

„35a) osoby powołane do pełnienia funkcji na mocy aktu powołania oraz prokurenci, które z tego tytułu pobierają wynagrodzenie podlegające opodatkowaniu podatkiem dochodowym niezależnie od kwalifikacji do źródła przychodu w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128, z późn. zm.), z wyłączeniem osób uzyskujących przychody, o których mowa w art. 13 pkt 5 lub 6 tej ustawy, których roczne wynagrodzenie z tego tytułu nie przekracza kwoty 6000 zł;”;

5) w art. 73 pkt 17b otrzymuje brzmienie:

„17b) osób, o których mowa w art. 66 ust. 1 pkt 35a, powstaje z dniem powołania lub ustanowienia prokury, a wygasa z dniem odwołania, z wyłączeniem osób uzyskujących przychody, o których mowa w art. 13 pkt 5 lub 6 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, których obowiązek ubezpieczenia zdrowotnego powstaje z dniem, w którym wynagrodzenie pobrane z tytułu powołania do pełnienia funkcji przekroczy w roku kalendarzowym kwotę 6000 zł;”;

6) w art. 81:

a) ust. 2b otrzymuje brzmienie:

„2b. W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne, ustalona zgodnie z ust. 2, jest niższa od kwoty stanowiącej iloczyn liczby miesięcy podlegania ubezpieczeniu zdrowotnemu w roku kalendarzowym, za który ustalany był dochód, o którym mowa w ust. 2, i minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten rok składkowy stanowi ta kwota.”,

b) po ust. 2b dodaje się ust. 2ba w brzmieniu:

„2ba. W liczbie miesięcy podlegania ubezpieczeniu zdrowotnemu, o której mowa w ust. 2b, nie uwzględnia się miesięcy, w których ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8–9a.”,

c) po ust. 2c dodaje się ust. 2ca w brzmieniu:

„2ca. Ilekroć w ust. 2 i 2c jest mowa o przychodach i kosztach ich uzyskania w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych albo o składkach na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, nie uwzględnia się w tych przychodach i kosztach ich uzyskania oraz w wysokości opłaconych składek, przychodów osiągniętych i kosztów poniesionych oraz składek opłaconych w miesiącu, w którym ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8–9a.”,

d) ust. 2d otrzymuje brzmienie:

„2d. W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, ustalona zgodnie z ust. 2c, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi ta kwota.”,

e) po ust. 2e dodaje się ust. 2ea w brzmieniu:

„2ea. W liczbie miesięcy podlegania ubezpieczeniu zdrowotnemu, o której mowa w ust. 2e, nie uwzględnia się miesięcy, w których ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8–9b.”,

f) po ust. 2f dodaje się ust. 2fa w brzmieniu:

„2fa. Ilekroć w ust. 2e i 2f jest mowa o przychodach w rozumieniu ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, to nie uwzględnia się w tych przychodach przychodów osiągniętych w miesiącu, w którym ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8–9b.”,

g) po ust. 2g dodaje się ust. 2ga w brzmieniu:

„2ga. Pomniejszenie, o którym mowa w ust. 2g, nie dotyczy składek opłaconych w miesiącu, w którym ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8–9b.”,

h) ust. 2i–2k otrzymują brzmienie:

„2i. W przypadku gdy suma wpłaconych za poszczególne miesiące roku składkowego albo roku kalendarzowego składek na ubezpieczenie zdrowotne przez ubezpieczonego, o którym mowa w ust. 2 lub 2e, jest wyższa od rocznej składki na ubezpieczenie zdrowotne ustalonej od rocznej podstawy, określonej w ust. 2 albo 2b, lub w ust. 2e, ubezpieczonemu przysługuje zwrot kwoty stanowiącej różnicę między sumą wpłaconych za poszczególne miesiące roku składkowego albo roku kalendarzowego składek na ubezpieczenie zdrowotne a roczną składką na ubezpieczenie zdrowotne ustaloną od rocznej podstawy, określonej w ust. 2 albo 2b, lub w ust. 2e.

2j. Ubezpieczony, o którym mowa w ust. 2 lub 2e, wpłaca kwotę stanowiącą różnicę między roczną składką na ubezpieczenie zdrowotne ustaloną od rocznej podstawy, określonej w ust. 2 albo 2e, a sumą składek na ubezpieczenie zdrowotne wynikającą ze złożonych dokumentów za poszczególne miesiące roku składkowego albo roku kalendarzowego.

2k. Kwota, o której mowa w ust. 2j, wykazywana jest w dokumencie rozliczeniowym składanym za miesiąc, w którym upływa termin złożenia zeznania, o którym mowa w art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.”,

i) po ust. 2k dodaje się ust. 2ka w brzmieniu:

„2ka. Ubezpieczony, o którym mowa w ust. 2 lub 2e, przekazuje roczne rozliczenie składek w dokumencie rozliczeniowym, o którym mowa w ust. 2k.”,

j) ust. 2l i 2m otrzymują brzmienie:

„2l. Dopłata, o której mowa w ust. 2j, następuje w terminie płatności składek za miesiąc, o którym mowa w ust. 2k.

2m. Zwrot kwoty, o której mowa w ust. 2i, następuje na podstawie wniosku przygotowanego przez Zakład Ubezpieczeń Społecznych na profilu informacyjnym utworzonym w systemie teleinformatycznym udostępnionym przez Zakład Ubezpieczeń Społecznych po złożeniu rozliczenia rocznego przez płatnika składek. Wniosek składany jest wyłącznie w formie dokumentu elektronicznego opatrzonego kwalifikowanym podpisem elektronicznym, podpisem zaufanym, podpisem osobistym albo wykorzystując sposób potwierdzania pochodzenia oraz integralności danych udostępniony bezpłatnie przez Zakład Ubezpieczeń Społecznych w systemie teleinformatycznym.”,

k) po ust. 2q dodaje się ust. 2qa w brzmieniu:

„2qa. W przypadku niezłożenia wniosku w terminie, o którym mowa w ust. 2n, przy jednoczesnym braku zaległości z tytułu składek lub nienależnie pobranych świadczeń z ubezpieczeń społecznych, do zwrotu których został zobowiązany płatnik składek, kwota zwrotu podlega rozliczeniu na koncie płatnika składek do końca roku, w którym upływa termin na złożenie zeznania, o którym mowa w art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Do rozliczonej na koncie płatnika kwoty zwrotu stosuje się odpowiednio zasady określone w art. 24 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych.”,

l) po ust. 2v dodaje się ust. 2va–2vc w brzmieniu:

„2va. Decyzje, postanowienia, zawiadomienia, wezwania, informacje i inne pisma w sprawie zwrotu wypłaconej kwoty, o którym mowa w ust. 2x, Zakład Ubezpieczeń Społecznych może doręczyć w postaci elektronicznej na profilu informacyjnym płatnika składek utworzonym w systemie teleinformatycznym udostępnionym przez Zakład Ubezpieczeń Społecznych. Informacja o umieszczeniu na profilu informacyjnym decyzji, postanowienia, zawiadomienia, wezwania, informacji lub innego pisma w sprawie zwrotu wypłaconej kwoty zostaje przesłana przez Zakład Ubezpieczeń Społecznych płatnikowi składek, który otrzymał zwrot wypłaconej kwoty, na wskazany adres poczty elektronicznej lub numer telefonu.

2vb. Decyzje, postanowienia, zawiadomienia, wezwania, informacje i inne pisma, o których mowa w ust. 2va, opatruje się kwalifikowanym podpisem elektronicznym, podpisem zaufanym, podpisem osobistym, kwalifikowaną pieczęcią elektroniczną Zakładu Ubezpieczeń Społecznych albo zamieszcza się w nich imię, nazwisko i stanowisko służbowe osoby upoważnionej do ich wydania.

2vc. W przypadku, o którym mowa w ust. 2va, decyzje, postanowienia, zawiadomienia, wezwania, informacje i inne pisma w sprawie zwrotu wypłaconej kwoty uznaje się za doręczone:

1) w momencie ich odbioru na profilu informacyjnym;

2) po upływie 14 dni od dnia umieszczenia decyzji, postanowienia, zawiadomienia, wezwania, informacji i innego pisma w sprawie zwrotu wypłaconej kwoty na profilu informacyjnym – w przypadku ich nieodebrania.”,

m) ust. 2y otrzymuje brzmienie:

„2y. Korekta podstawy wymiaru składek i należnej składki na ubezpieczenie zdrowotne wykazywanych w dokumentach rozliczeniowych za ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1, 3, 4 i 5 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, za poszczególne miesiące danego roku kalendarzowego może być składana do Zakładu Ubezpieczeń Społecznych do dnia przekazania wniosku, o którym mowa w ust. 2m, a w przypadku jego nieprzekazania – nie później niż do końca drugiego miesiąca, licząc od upływu terminu do złożenia zeznania, o którym mowa w art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, za ten rok kalendarzowy.”,

n) po ust. 2y dodaje się ust. 2ya w brzmieniu:

„2ya. Podstawę wymiaru składki na ubezpieczenie zdrowotne osób współpracujących z osobami prowadzącymi działalność pozarolniczą oraz osobami, o których mowa w art. 18 ust. 1 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, stanowi kwota odpowiadająca 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”. Składka w nowej wysokości obowiązuje od dnia 1 stycznia do dnia 31 grudnia danego roku kalendarzowego.”,

o) ust. 2za otrzymuje brzmienie:

„2za. Podstawę wymiaru składki na ubezpieczenie zdrowotne pozostałych osób prowadzących działalność pozarolniczą wymienionych w art. 8 ust. 6 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, innych niż wskazane w ust. 2, 2e, 2z i 2zaa, stanowi kwota przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”. Składka w nowej wysokości obowiązuje od dnia 1 stycznia do dnia 31 grudnia danego roku kalendarzowego.”,

p) po ust. 2za dodaje się ust. 2zaa w brzmieniu:

„2zaa. Do osób prowadzących działalność pozarolniczą wymienionych w art. 8 ust. 6 pkt 2 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, które jednocześnie prowadzą inną działalność pozarolniczą wymienioną w art. 8 ust. 6 tej ustawy, z której opłacają podatek dochodowy z działalności gospodarczej na zasadach określonych w art. 27, art. 30c lub art. 30ca ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub na zasadach określonych w ustawie z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, stosuje się przepisy ust. 2 lub 2e oraz odpowiednio przepisy art. 82 ust. 2a lub 2b.”,

q) ust. 2zb otrzymuje brzmienie:

„2zb. W przypadku gdy Zakład Ubezpieczeń Społecznych po upływie terminu, o którym mowa w ust. 2y, stwierdzi, że należna składka na ubezpieczenie zdrowotne ustalona od rocznej podstawy wymiaru jest wyższa od sumy składek rozliczonych za poszczególne miesiące danego roku kalendarzowego albo roku składkowego, to powstałą różnicę przypisuje się do miesiąca, o którym mowa w ust. 2k.”,

r) w ust. 8 pkt 11a otrzymuje brzmienie:

„11a) osób, o których mowa w art. 66 ust. 1 pkt 35a, jest kwota odpowiadająca wysokości wynagrodzenia pobieranego z tego tytułu, a w przypadku osób uzyskujących przychody, o których mowa w art. 13 pkt 5 lub 6 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, kwota odpowiadająca wysokości wynagrodzenia pobranego z tego tytułu ponad kwotę 6000 zł;”;

7) w art. 82:

a) ust. 2e i 2f otrzymują brzmienie:

„2e. Zakład Ubezpieczeń Społecznych informuje Szefa Krajowej Administracji Skarbowej o formie opodatkowania oraz o wysokości przychodów lub dochodów wykazanych w dokumentach przekazywanych do Zakładu Ubezpieczeń Społecznych, a w przypadku ubezpieczonych, o których mowa w ust. 10, również o kwocie należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy wykazanego w dokumentach przekazywanych do Zakładu Ubezpieczeń Społecznych.

2f. Szef Krajowej Administracji Skarbowej informuje Zakład Ubezpieczeń Społecznych o rozbieżnościach pomiędzy formą opodatkowania i wysokością przychodów lub dochodów wykazanych w dokumentach przekazywanych do Zakładu Ubezpieczeń Społecznych a formą opodatkowania i wysokością przychodów lub dochodów wykazanych dla celów podatkowych, a w przypadku ubezpieczonych, o których mowa w ust. 10, również o rozbieżnościach pomiędzy kwotą należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy wykazanego w dokumentach przekazywanych do Zakładu Ubezpieczeń Społecznych, a kwotą należnego podatku wykazanego dla celów podatkowych.”,

b) ust. 4 otrzymuje brzmienie:

„4. Jeżeli ubezpieczony, o którym mowa w art. 81 ust. 2z lub 2za, uzyskuje przychody z więcej niż jednej spółki w ramach tego samego rodzaju działalności, o której mowa w ust. 5 pkt 1–5, składka na ubezpieczenie zdrowotne opłacana jest odrębnie od każdej prowadzonej spółki.”,

c) ust. 5 otrzymuje brzmienie:

„5. Rodzajami działalności są:

1) działalność gospodarcza prowadzona w formie jednoosobowej spółki z ograniczoną odpowiedzialnością;

2) działalność gospodarcza prowadzona w formie spółki jawnej, będącej podatnikiem podatku dochodowego od osób prawnych;

3) działalność gospodarcza prowadzona w formie spółki komandytowej;

4) działalność gospodarcza prowadzona w formie spółki komandytowo-akcyjnej przez komplementariusza;

5) działalność gospodarcza prowadzona w formie prostej spółki akcyjnej przez akcjonariusza wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług;

6) wykonywanie działalności przez osoby, o których mowa w art. 81 ust. 2za.”,

d) w ust. 9b we wprowadzeniu do wyliczenia po wyrazach „osobę, o której mowa w art. 66 ust. 1 pkt 1 lit. a, której” dodaje się wyraz „miesięczna”,

e) ust. 10 otrzymuje brzmienie:

„10. W przypadku gdy osoba zaliczona do umiarkowanego lub znacznego stopnia niepełnosprawności objęta jedynie tytułem do obowiązkowego ubezpieczenia zdrowotnego, o którym mowa w art. 66 ust. 1 pkt 1 lit. c albo pkt 1a, uzyskuje przychód rozliczany na zasadach określonych w art. 27 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych:

1) miesięczna składka na ubezpieczenie zdrowotne jest opłacana w wysokości nieprzekraczającej kwoty zaliczki na podatek dochodowy od osób fizycznych należnej za miesiąc, za który opłacana jest składka, począwszy od miesiąca przypadającego po miesiącu, w którym ubezpieczony został zaliczony do umiarkowanego lub znacznego stopnia niepełnosprawności;

2) roczna składka na ubezpieczenie zdrowotne jest opłacana w wysokości nieprzekraczającej kwoty należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy, jeżeli ubezpieczony był w tym okresie zaliczony do umiarkowanego lub znacznego stopnia niepełnosprawności przez co najmniej jeden miesiąc.”;

8) w art. 83:

a) ust. 2 otrzymuje brzmienie:

„2. W przypadku nieobliczania przez płatnika, o którym mowa w art. 85 ust. 1–13, zaliczki na podatek dochodowy od osób fizycznych od przychodów wolnych od podatku dochodowego zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, składkę obliczoną za poszczególne miesiące obniża się do wysokości 0 zł, z zastrzeżeniem ust. 3.”,

b) w ust. 3 w części wspólnej po wyrazie „płatnik” dodaje się wyrazy „ , o którym mowa w art. 85 ust. 1–13,”;

9) w art. 87 po ust. 1b dodaje się ust. 1c w brzmieniu:

„1c. Osoby, o których mowa w art. 68 ust. 1 i 2, są obowiązane, bez uprzedniego wezwania, opłacić i rozliczyć składki na ubezpieczenie zdrowotne za każdy miesiąc kalendarzowy w terminie do 20. dnia następnego miesiąca.”.

W ustawie z dnia 9 marca 2017 r. o związku metropolitalnym w województwie śląskim (Dz. U. z 2022 r. poz. 439 i 583) wprowadza się następujące zmiany:

1) w art. 52 w ust. 3 wyraz „0,05” zastępuje się wyrazem „0,0575”;

2) w art. 53 ust. 4 otrzymuje brzmienie:

„4. Część stałą składki rocznej ustala się, mnożąc 0,005 przez dochód gminy z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych, powiększony o kwotę przypadającego gminie zwiększenia kwoty podstawowej części rozwojowej subwencji ogólnej, o którym mowa w art. 9b ust. 1 ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego.”.

W ustawie z dnia 14 października 2021 r. o zmianie ustawy – Kodeks karny oraz niektórych innych ustaw (Dz. U. poz. 2054) wprowadza się następujące zmiany:

1) art. 13 otrzymuje brzmienie:

„Art. 13. W rejestrze umów, o którym mowa w art. 27a ust. 1 ustawy zmienianej w art. 4, zamieszcza się informacje o umowach zawartych od dnia wejścia w życie niniejszej ustawy.”;

2) po art. 14 dodaje się art. 14a w brzmieniu:

„Art. 14a. W rejestrze umów, o którym mowa w art. 34a ust. 1 ustawy zmienianej w art. 6, zamieszcza się informacje o umowach zawartych od dnia wejścia w życie niniejszego przepisu.”;

3) art. 15 otrzymuje brzmienie:

„Art. 15. Ustawa wchodzi w życie z dniem 1 stycznia 2022 r., z wyjątkiem:

1) art. 4 i art. 8, które wchodzą w życie z dniem 1 lipca 2022 r.;

2) art. 6 i art. 14a, które wchodzą w życie z dniem 1 stycznia 2024 r.”.

W ustawie z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. poz. 2105, 2349, 2427 i 2469) wprowadza się następujące zmiany:

1) uchyla się art. 27–49;

2) art. 66 otrzymuje brzmienie:

„Art. 66. 1. Księgi, ewidencje i wykazy, o których mowa w art. 24a ust. 1e ustawy zmienianej w art. 1 oraz w art. 15 ust. 12 ustawy zmienianej w art. 9, są prowadzone przy użyciu programów komputerowych i przesyłane po raz pierwszy za okresy rozliczeniowe rozpoczynające się po dniu:

1) 31 grudnia 2024 r. – w przypadku podmiotów, które są obowiązane przesyłać ewidencję, o której mowa w art. 109 ust. 3 ustawy zmienianej w art. 14, zgodnie z art. 109 ust. 3b tej ustawy;

2) 31 grudnia 2025 r. – w przypadku podmiotów innych niż określone w pkt 1.

2. Księgi i ewidencje, o których mowa w art. 9 ust. 1c ustawy zmienianej w art. 2, są prowadzone przy użyciu programów komputerowych i przesyłane po raz pierwszy za rok podatkowy rozpoczynający się po dniu:

1) 31 grudnia 2023 r. – w przypadku:

a) podatkowych grup kapitałowych,

b) podatników, u których wartość przychodu uzyskanego w poprzednim roku podatkowym przekroczyła równowartość 50 mln euro przeliczonych na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski w ostatnim dniu roboczym poprzedniego roku podatkowego;

2) 31 grudnia 2024 r. – w przypadku podatników, którzy są obowiązani przesyłać ewidencję, o której mowa w art. 109 ust. 3 ustawy zmienianej w art. 14, zgodnie z art. 109 ust. 3b tej ustawy;

3) 31 grudnia 2025 r. – w przypadku podatników innych niż określeni w pkt 1 i 2.”;

3) po art. 71 dodaje się art. 71a w brzmieniu:

„Art. 71a. Przepisy art. 3b § 1 pkt 2 i § 2 ustawy zmienianej w art. 3 oraz art. 133 § 2c pkt 2 ustawy zmienianej w art. 7, w zakresie w jakim dotyczą członków grupy VAT w rozumieniu przepisów ustawy zmienianej w art. 14, mają zastosowanie od dnia 1 stycznia 2023 r.”;

4) uchyla się art. 82;

5) w art. 89:

a) pkt 3–5 otrzymują brzmienie:

„3) art. 3 pkt 1, art. 7 pkt 33 i art. 20 pkt 8, które wchodzą w życie z dniem 1 lipca 2022 r.;

4) art. 1 pkt 10 lit. b tiret trzecie w zakresie art. 14 ust. 2 pkt 22, pkt 39 lit. b i pkt 63 lit. c, art. 2 pkt 27 lit. a tiret ósme w zakresie art. 12 ust. 1 pkt 16, pkt 31 lit. a tiret trzecie i lit. b, art. 7 pkt 3, 11, 13, pkt 16 lit. b, pkt 17 i 38, art. 12, art. 14 pkt 1–4, 9 i 11–16, art. 18, art. 22 pkt 1 oraz art. 77a, które wchodzą w życie z dniem 1 stycznia 2023 r.;

5) art. 2 pkt 11 lit. a i c, art. 7 pkt 7 w zakresie art. 20zu § 4, art. 20zw § 2 zdanie drugie i art. 20zx § 2 oraz art. 66 ust. 2 pkt 1, które wchodzą w życie z dniem 1 stycznia 2024 r.;”,

b) dodaje się pkt 6 i 7 w brzmieniu:

„6) art. 1 pkt 39 lit. a, c i d, art. 9 pkt 11, art. 14 pkt 19, art. 22 pkt 2 w zakresie art. 19a ust. 3 oraz art. 66 ust. 1 pkt 1 i ust. 2 pkt 2, które wchodzą w życie z dniem 1 stycznia 2025 r.;

7) art. 66 ust. 1 pkt 2 i ust. 2 pkt 3, które wchodzą w życie z dniem 1 stycznia 2026 r.”.

1. Podatnicy stosujący przed dniem wejścia w życie niniejszej ustawy opodatkowanie na zasadach określonych w art. 30c ustawy zmienianej w art. 1, w brzmieniu dotychczasowym, mogą wybrać opodatkowanie dochodów osiągniętych w 2022 r. z pozarolniczej działalności gospodarczej na zasadach określonych w art. 27 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, jeżeli zawiadomią o tym wyborze właściwego naczelnika urzędu skarbowego w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy zmienianej w art. 1, złożonym w terminie określonym w tym przepisie.

2. Wybór dokonany po złożeniu zeznania, o którym mowa w art. 45 ust. 1a pkt 2 ustawy zmienianej w art. 1, nie wywołuje skutków prawnych, jeżeli podatnik wykazał w tym zeznaniu przychody z pozarolniczej działalności gospodarczej.

3. W przypadku dokonania wyboru, o którym mowa w ust. 1, podatnicy wykazują w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy zmienianej w art. 1, miesięczne albo kwartalne zaliczki należne i zapłacone zgodnie z art. 44 ust. 3f, 3h lub 6h ustawy zmienianej w art. 1.

4. Wybór, o którym mowa w ust. 1, nie dotyczy lat następnych.

5. Przepis art. 9a ust. 5 ustawy zmienianej w art. 1 stosuje się odpowiednio.

6. W przypadku dokonania wyboru, o którym mowa w ust. 1, przepisów art. 77 § 1 pkt 5a i § 2 pkt 1 ustawy zmienianej w art. 3 nie stosuje się.

7. W przypadku podatników, o których mowa w art. 9a ust. 7 ustawy zmienianej w art. 1, przepisy ust. 1–6 stosuje się odpowiednio.

1. Podatnicy stosujący przed dniem wejścia w życie niniejszej ustawy opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych na zasadach określonych w ustawie zmienianej w art. 5 mogą wybrać opodatkowanie dochodów osiągniętych w 2022 r. z pozarolniczej działalności gospodarczej na zasadach określonych w art. 27 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, jeżeli zawiadomią o tym wyborze właściwego naczelnika urzędu skarbowego w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy zmienianej w art. 1, złożonym w terminie określonym w tym przepisie.

2. Wybór dokonany po złożeniu zeznania, o którym mowa w art. 21 ust. 2 ustawy zmienianej w art. 5, w brzmieniu nadanym niniejszą ustawą, nie wywołuje skutków prawnych, jeżeli podatnik wykazał w tym zeznaniu przychody z pozarolniczej działalności gospodarczej.

3. W przypadku dokonania wyboru, o którym mowa w ust. 1, podatnicy wykazują w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy zmienianej w art. 1:

1) osiągnięty dochód (poniesioną stratę) na podstawie art. 24 ust. 2–2b ustawy zmienianej w art. 1;

2) miesięczne albo kwartalne zaliczki należne i zapłacone w wysokości należnego i zapłaconego od przychodów z pozarolniczej działalności gospodarczej ryczałtu od przychodów ewidencjonowanych obliczonego zgodnie z ustawą zmienianą w art. 5.

4. Podatnik jest obowiązany zaprowadzić i uzupełnić księgę przychodów i rozchodów, o której mowa w art. 24 ust. 2 ustawy zmienianej w art. 1, przed złożeniem zeznania, o którym mowa w ust. 1, zgodnie z przepisami wydanymi na podstawie art. 24a ust. 7 ustawy zmienianej w art. 1. Nie uznaje się księgi za nierzetelną i wadliwą wyłącznie z powodu jej zaprowadzenia lub uzupełnienia w terminie określonym w zdaniu pierwszym.

5. Jeżeli podatnik sporządził remanent towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków na dzień 31 grudnia 2021 r., przyjmuje się, że jest to remanent sporządzony na dzień 1 stycznia 2022 r. Jeżeli podatnik nie sporządził remanentu na dzień 1 stycznia 2022 r., przyjmuje się, że wartość remanentu początkowego wynosi 0 zł.

6. W przypadku prowadzenia działalności w formie spółki, o której mowa w art. 6 ust. 1 ustawy zmienianej w art. 5, zawiadomienia, o którym mowa w ust. 1, dokonują wszyscy wspólnicy.

7. Wybór, o którym mowa w ust. 1, nie dotyczy lat następnych.

8. Wyboru, o którym mowa w ust. 1, nie może dokonać:

1) podatnik, o którym mowa w art. 17 lub art. 22 ustawy zmienianej w art. 5;

2) podatnik, który złożył oświadczenie, o którym mowa w art. 17 ust. 1.

9. W przypadku dokonania wyboru, o którym mowa w ust. 1, przepisów art. 77 § 1 pkt 5a i § 2 pkt 1 ustawy zmienianej w art. 3 nie stosuje się.

10. W przypadku podatników, o których mowa w art. 9 ust. 5 i 6 ustawy zmienianej w art. 5, przepisy ust. 1–9 stosuje się odpowiednio.

1. Podatnicy, o których mowa w art. 6 ust. 1a ustawy zmienianej w art. 5, którzy w 2022 r. opodatkowywali osiągnięte przychody ryczałtem od przychodów ewidencjonowanych, mogą opodatkować te przychody zgodnie z art. 71 ustawy zmienianej w art. 13, jeżeli zawiadomią o tym wyborze właściwego naczelnika urzędu skarbowego w zeznaniu, o którym mowa w art. 45 ust. 1 ustawy zmienianej w art. 1, złożonym w terminie określonym w tym przepisie.

2. Wybór dokonany po złożeniu zeznania, o którym mowa w art. 21 ust. 2 ustawy zmienianej w art. 5, w brzmieniu nadanym niniejszą ustawą, nie wywołuje skutków prawnych, jeżeli podatnik wykazał w tym zeznaniu przychody, o których mowa w art. 6 ust. 1a ustawy zmienianej w art. 5.

1. Podatnik, o którym mowa w art. 9 ust. 1 ustawy zmienianej w art. 5, który w terminie określonym w tym przepisie nie złożył oświadczenia na piśmie o rezygnacji z opodatkowania ryczałtem od przychodów ewidencjonowanych w 2022 r., może złożyć w terminie do dnia 22 sierpnia 2022 r. na piśmie oświadczenie właściwemu naczelnikowi urzędu skarbowego o rezygnacji z opodatkowania przychodów osiągniętych w okresie od dnia 1 lipca 2022 r. do dnia 31 grudnia 2022 r. ryczałtem od przychodów ewidencjonowanych, przy czym w przypadku prowadzenia działalności w formie spółki, o której mowa w art. 6 ust. 1 ustawy zmienianej w art. 5, oświadczenie to składają wszyscy wspólnicy.

2. Oświadczenie, o którym mowa w ust. 1, dotyczy również lat następnych, chyba że podatnik dokona wyboru innej formy opodatkowania.

3. Podatnik, o którym mowa w ust. 1, opłaca podatek dochodowy od dochodów osiągniętych od dnia 1 lipca 2022 r. do dnia 31 grudnia 2022 r. na zasadach określonych w art. 27 ustawy zmienianej w art. 1.

4. Oświadczenia, o którym mowa w ust. 1, nie może złożyć podatnik, o którym mowa w art. 17 ustawy zmienianej w art. 5.

5. W przypadku podatników, o których mowa w art. 9 ust. 5 i 6 ustawy zmienianej w art. 5, przepisy ust. 1–4 stosuje się odpowiednio.

1. Przepisy art. 6 ust. 4c–4h, 8 i 11–13, art. 6a ust. 2 pkt 4, art. 7 ust. 1, art. 9 ust. 3a pkt 4, art. 21 ust. 1 pkt 38, pkt 148 lit. e, pkt 152 lit. d, pkt 153 i 154, ust. 46 i 48, art. 23 ust. 1 pkt 58 i ust. 3g, art. 24 ust. 8dd, art. 26 ust. 1 pkt 2c, ust. 7 pkt 5, ust. 7e, art. 27 ust. 1, art. 27f ust. 2 pkt 1 lit. b, ust. 2a, 6 i ust. 9 pkt 2 i 3, art. 30c ust. 2, 2a i 3, art. 30h ust. 2 pkt 1, art. 34 ust. 8, art. 44 ust. 6j oraz art. 45 ust. 7a ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, oraz przepisy art. 11 ust. 1a, 1b i 4, art. 21 ust. 2 pkt 2, art. 31 oraz art. 52 ust. 1 pkt 3 ustawy zmienianej w art. 5, w brzmieniu nadanym niniejszą ustawą, stosuje się do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2022 r.

2. Przepisów art. 26 ust. 1 pkt 2aa i ust. 4a–4c oraz art. 27ea ustawy zmienianej w art. 1, w brzmieniu dotychczasowym, nie stosuje się do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2022 r.

3. Przepisów art. 32 ust. 2a i 2b, art. 44 ust. 3aa oraz art. 53a ustawy zmienianej w art. 1, w brzmieniu dotychczasowym, nie stosuje się do dochodów (przychodów) uzyskanych od dnia 1 lipca 2022 r.

4. Przepisy art. 30 ust. 1 pkt 5a, art. 34 ust. 4b i ust. 9 pkt 3 oraz art. 44 ust. 3d i 7 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, stosuje się do dochodów (przychodów) uzyskanych od dnia 1 lipca 2022 r.

5. Przepisy art. 22 ust. 6bb, art. 26eb ust. 2, art. 30c ust. 2b, art. 31a–32, art. 33 ust. 2, art. 34 ust. 2 i 3, ust. 7 pkt 2, 5 i 7, art. 35, art. 38 ust. 1–1b i 2a, art. 39 ust. 1 i 2, art. 40–41b, art. 42f ust. 1, art. 42g ust. 1, art. 43 ust. 4, art. 44 ust. 3ab oraz art. 45ba ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, stosuje się do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2023 r.

6. Przepisy art. 14 ust. 3 pkt 15 ustawy zmienianej w art. 1 oraz art. 12 ust. 4 pkt 30 ustawy zmienianej w art. 2 stosuje się do przychodów uzyskanych od dnia 10 marca 2022 r.

Przepisy:

1) art. 45a pkt 3 oraz art. 45c ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą,